-

Regulatoriskt 28 maj, 2026Kommuniké från årsstämma i Titania Holding AB (publ) den 28 maj 2026

-

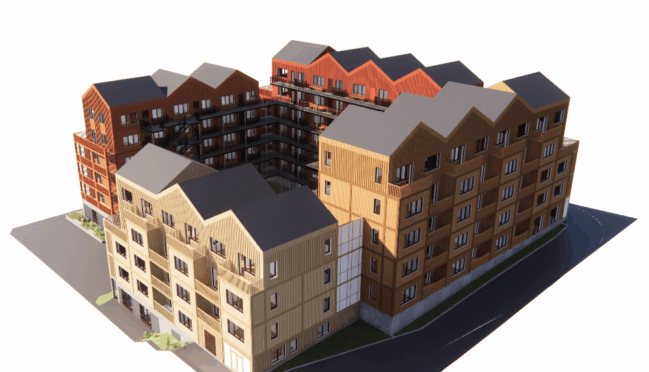

Icke-regulatoriskt 19 maj, 2026Titanias detaljplan i Solna till granskningsskede

Delårsrapport för Q1 2026 publicerades den 13 maj 2026.

Vårt arbetssätt

För Titania ligger nyckeln till framgångsrik fastighetsutveckling i att kontrollera hela värdekedjan. Läs om vårt arbetssätt här.

Vår verksamhet

Titanias verksamhet består av tre delar: projektutveckling, produktion och förvaltning. Läs mer här.

Titania i media

Vill du se och lyssna på intervjuer samt läsa vad som skrivits om Titania i branschtidningar?

Titania i siffror

-

5282399

TKR, Fastighetsvärde förvaltningsfastigheter

Per 2026-03-31 -

806

Antal bostäder

Per 2026-03-31 -

27219

TKR, Hyresintäkter

Januari-Mars 2026